非上市公司股权激励案例

由于非上市公司属于非强制信息披露范畴,且各公司具体的股权激励模式在一定程度上涉及公司商业秘密而未对外公开,本文引用案例皆来自互联网,部分案例中具体股权激励方式存在不完整之处,部分案例选录其股权激励方案中的特别之处,故本文仅供读者参考之用。

1、华为技术有限公司——虚拟股票+股票增值权

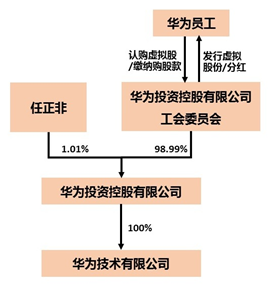

(1)公司架构:华为技术有限公司由华为投资控股有限公司100%持有,而华为投资控股有限公司由任正非与华为投资控股有限公司工会委员会分别持有1.01%和98.99%股权,其中华为技术投资控股有限公司工会委员会(以下简称“华为工会”)即为华为员工的持股会。华为工会负责设置员工持股名册,对员工所持股份数额、配售和缴款时间、分红和股权变化情况进行记录,并在员工调离、退休以及离开公司时回购股份,并将所回购的股份会转做预留股份。截至目前,华为技术有限公司注册资本约399.08亿元,华为投资控股有限公司注册资本约128.14亿元,而华为设立时的注册资本仅为2万元。

(2)激励模式:虚拟股票+股票增值权。授予激励对象分红权及净资产增值收益权,但没有所有权、表决权,不能转让和出售虚拟股票,在激励对象离开公司时,股票只能由华为工会回购。

(3)授予次数:激励对象只要达到业绩条件,每年可获准购买一定数量的虚拟股票,直至达到持股上限。

(4)授予价格:华为公司采取的每股净资产价格,相关净资产的计算参照毕马威公司的审计报告,但具体的计算方式并不公开。

(5)回购价格:激励对象离开公司,华为工会说按当年的每股净资产价格购回。

(6)激励收益:1)分红,收益率一般超过50%;2)净资产增值收益,在华为工会回购股票时一次性兑现净资产增值收益。

(7)激励人数:截至2013年12月,参与员工持股计划人数为84,187人,约占员工总数的54%。

(8)激励效果:华为公司从2001年到2013年销售收入从235亿元增长到2390亿元。2013年营业利润291亿元,净利润210亿元。

特别值得一提的是华为通过这种股权激励模式,只是将原股东的利润分享权转移给了员工,而华为的控制权却一直掌握在任正非手中,从华为的股权架构和人事任命上来看,在决定华为所有重大决策的股东会决议上,一直只有2个人的签名,任正非和孙亚芳。

2、阿里巴巴——股票期权

阿里巴巴(上市前)授予员工及管理层的股权报酬包括了受限制股份单位计划、购股权计划和股份奖励计划三种,其中受限制股份单位计划是主要的股权激励措施。

员工一般都有受限制股份单位,每年随着奖金发放至少一份受限制股份单位奖励,每一份奖励的具体数量则可能因职位、贡献的不同而存在差异。

员工获得受限制股份单位后,入职满一年方可行权。每一份受限制股份单位的发放则是分4年逐步到位,每年授予25%;同时由于每年都会伴随奖金发放新的受限制股份单位奖励,员工手中所持受限制股份单位的数量会滚动增加,这样员工手上总会有一部分尚未行权的期权,进而帮助公司留住员工。

阿里巴巴受限制股份单位的行权价格仅为0.01港元,对于持有受限制股份单位的员工而言,除非股价跌至0.01港元之下才会“亏损”,从而基本规避了股票期权激励模式下,因行权价格高于市价而导致激励失效的情形。

阿里巴巴还将受限制股权单位用作并购支付手段,并购交易中一般现金支付部分不会超过50%,剩余部分则以阿里巴巴的受限制股份单位作为支付手段。比如阿里并购一家公司协议价是2000万,那阿里只会拿出600万现金,而1400万则以阿里4年受限制股份单位的股权来授予。而这一部分股权激励,主要是给并购公司的创始人或是原始股东的。

3、奇虎360——限制性股票

奇虎360于2011年向纽交所递交的上市文件中披露,雇员购股计划于2006年制定,主要面向公司(含子公司)员工、董事及顾问,当时奇虎360公司1000名左右员工全员持股。其中董事购股价格为每股5.2美元,员工购买价格为每股2.8美元。该股份不得转让、抵押,可分四次兑现:每隔12个月允许员工出售所持股份的25%,4年后可全部套现,由CEO提前进行评估并敲定价格。

免费预约专业律师